|

|||||||||||||||

| Introducció |

|

Aspectes tributaris | |||||||||||

| El pressupost | Pautes per a una bona gestió econòmica | ||||||||||||

| Les partides pressupostàries | Annex normatiu | ||||||||||||

| Comptabilitat | Glossari | ||||||||||||

| Pautes per a una bona gestió econòmica | |||||||||||||||||||||||||||||||||||||

| Gestió dels pagaments | |||||||||||||||||||||||||||||||||||||

|

És molt freqüent que un dels principals problemes d'una tresoreria siguin les trucades dels proveïdors per preguntar quan cobraran una determinada factura. Una manera d'evitar aquesta tasca feixuga i addicional per a la tresoreria, és la de prendre les mesures adients per tal que els proveïdors coneguin amb anticipació en quina data cobraran. En aquest sentit, es poden adequar mesures per facilitar la gestió del pagament de factures i alhora transmetre una imatge d'eficàcia de cara als proveïdors, de la qual cosa se'n beneficiarà el centre. Mesures d'organització:

És convenient passar les factures per un registre d'entrada. També cal que de manera sistemàtica, un cop per setmana per exemple, s'introdueixin totes les factures al programa de comptabilitat del centre. Per evitar haver de realitzar pagaments cada dia, és convenient fixar un o dos dies de pagament al mes. Això no vol dir que si s'ha de pagar alguna factura de forma urgent no pugui fer-se, però s'ha de procurar que això sigui un fet aïllat. Cal recordar que hi ha pagaments amb característiques especials que tenen un venciment prefixat (IVA, retencions d'IRPF...) i que, per tant, no els hi podrem aplicar el termini de pagament que hàgim acordat de manera general. Pot passar que, arribada la data prevista de pagament, la factura no s'hagi aprovat o presenti qualsevol altre problema que impedeixi fer-ne el pagament. Caldrà, en aquests casos, fer un seguiment específic d'aquestes factures, ja que incidiran en les previsions de pagament a realitzar. Una altra mesura que pot simplificar la tasca que generen els pagaments és generalitzar els pagaments per transferència bancària. Això reduirà el volum de xecs nominatius emesos i, per tant, simplificarà el control i conciliació dels comptes bancaris. Per tal de poder generalitzar la transferència, és bo revisar els pagaments que s'han de realitzar a trenta dies vista, a fi de comprovar si disposem del domicili bancari on realitzar la transferència i, si no és així, poder demanar-lo amb temps suficient. També és important comunicar als proveïdors dels pagaments que s'han fet, encara que a cop d'ull sembli que ens genera una feina addicional. |

|||||||||||||||||||||||||||||||||||||

| Negociació amb les entitats bancàries | |||||||||||||||||||||||||||||||||||||

|

Cal deixar enrere la idea que les condicions bancàries són inamovibles. Els nostres centres tenen una capacitat de negociació enfront una entitat bancària que cal saber aprofitar, ja que sempre hi ha marge de negociació. La negociació amb les entitats bancàries ens pot permetre demanar la condonació de les comissions en els pagaments per transferències, o en el manteniment del compte, o bé pactar-les prèviament a un import fix per a determinades operacions. També es pot renegociar la retribució dels saldos (interessos) en compte corrent. |

|||||||||||||||||||||||||||||||||||||

| Avaluació del pressupost | |||||||||||||||||||||||||||||||||||||

|

Un cop finalitzat l'any natural, és a dir, acabat el període d'execució del pressupost, cal avaluar el grau de compliment de les previsions inicials. També cal analitzar quins objectius s'han aconseguit, dels proposats en començar l'any, i, si escau, les causes de l'incompliment de les previsions. S'ha de veure globalment, i també partida a partida, si les despeses efectivament realitzades per tal d'assolir els objectius marcats han estat les previstes inicialment. De l'anàlisi d'aquestes desviacions en les partides pressupostàries (diferència entre la quantitat pressupostada i la quantitat efectivament gastada), obtindrem la informació real i necessària per tal de confeccionar el pressupost de l'exercici següent. A l'hora de confeccionar el pressupost per a l'any següent és convenient aplicar les pautes d'actuació, les reflexions i la priorització d'objectius extreta dels anys anteriors ("històric de pressupostos"). Quan a través del control pressupostari es detecta una desviació en una partida de l'exercici actual, pot esdevenir-se que calgui:

S'haurà de prendre la decisió de quin o quins objectius són secundaris per tal de permetre efectuar el transvasament de recursos. Tota modificació del pressupost per transvasament de recursos entre partides o per la introducció d'una nova partida en principi no prevista, s'ha d'aprovar pel consell escolar a proposta, si escau, de la comissió econòmica. |

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

|

Es pot anar confeccionant el full de seguiment pressupostari, els gràfics i les conclusions i consideracions a tenir en compte en la confecció del proper pressupost, és a dir, l'avaluació del pressupost així com l'assoliment totalment o parcialment dels objectius previstos.

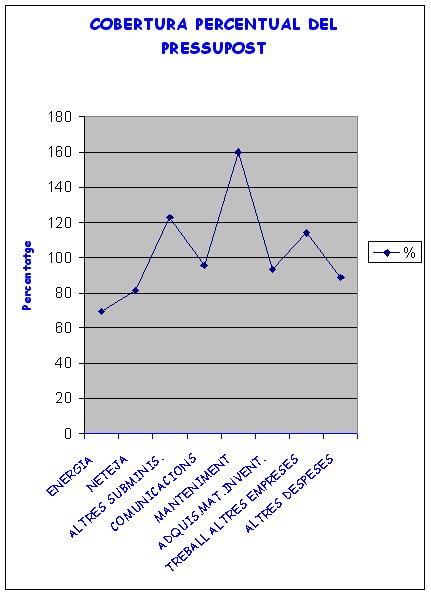

Al finalitzar l'exercici i a partir del full de seguiment pressupostari realitzarem els gràfics que ens ajudaran en l'anàlisi de les desviacions hagudes: Gràfic de cobertura percentual del pressupost

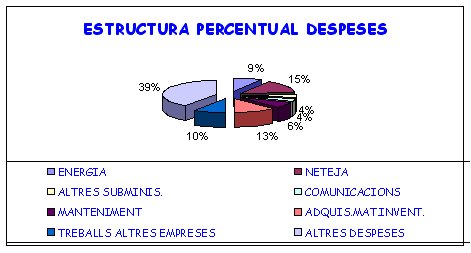

Gràfica sectorial de les despeses del centre

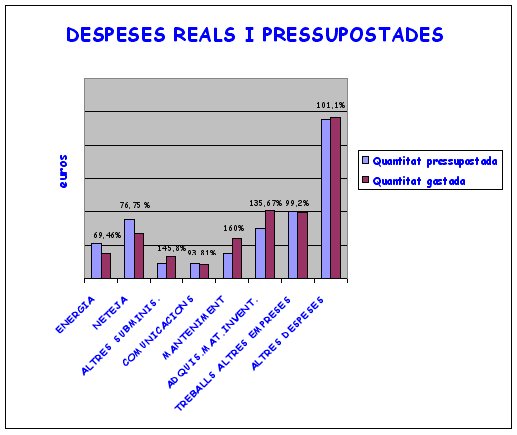

Histograma de les despeses pressupostades

És recomanable elaborar aquest tipus de gràfics per tal que la comissió econòmica pugui valorar-los i lliurar-los posteriorment al consell escolar, amb la finalitat d'informar-ne els membres i poder recollir, així, aportacions i suggeriments per millorar la gestió econòmica del centre. L'objectiu prioritari en la gestió econòmica d'un centre és la racionalitat en l'ús dels recursos i la seva transparència. S'hauria de disposar d'informació, d'entre altres qüestions sobre:

|

|||||||||||||||||||||||||||||||||||||

|

La Generalitat de Catalunya té subscrites dues cobertures d'assegurances que pertanyen als següents àmbits:

|

|||||||||||||||||||||||||||||||||||||

| Cobertura de danys materials | |||||||||||||||||||||||||||||||||||||

|

Resten garantits els béns assegurats, de tot risc físic, per pèrdues o danys materials causats per fets accidentals que donen dret a cobertura. S'entén per béns assegurats:

Cal recordar que la majoria dels edificis on tenen la seu els centres d'educació infantil i primària són de titularitat municipal, i en conseqüència els danys en el continent haurien d'ésser atesos pels respectius ajuntaments.

Resten exclosos de cobertura els efectes personals, com ara documentació, bosses, roba, diners, o qualsevol altre bé que, tot i trobar-se a l'interior de l'edifici sinistrat, no estiguin a disposició dels serveis propis del centre. Els fets accidentals que els centres pateixen més sovint i que donen dret a sol·licitar el corresponent rescabalament són:

De tots aquests riscs coberts, només el robatori, l'espoliació i l'atracament estan exempts de franquícia, mentre que la resta de riscs, tot i ésser objecte de cobertura, tenen establerta una franquícia de 3.005,06 €. Els supòsits que es consideren expressament exclosos d'aquesta cobertura són:

|

|||||||||||||||||||||||||||||||||||||

| Cobertura de responsabilitat patrimonial i civil | |||||||||||||||||||||||||||||||||||||

|

Als efectes del que es garanteix en aquest àmbi, s'entén per tercera persona qualsevol persona física o jurídica diferent del prenedor de l'assegurança (Generalitat de Catalunya) i de l'assegurat (tots els departaments de la Generalitat de Catalunya, els seus representants, empleats i depenents...); i per sinistre s'enten la producció per acció o omissió d'un resultat danyós que causi un perjudici efectiu, individual i avaluable individualment i econòmicament, respecte a una persona o grup de persones, existint un nexe causal entre l'acció o omissió i el dany sofert. En el supòsit de hom pateixi un sinistre que pugui afectar la responsabilitat patrimonial de l'administració, el perjudicat (tercera persona) haurà de presentar la corresponent reclamació, que si es fa via administrativa, implicarà que el servei jurídic del Departament d'Ensenyament (o la delegació territorial pels supòsits de reclamacions inferiors als 601,01 €) iniciï el procediment administratiu establert legalment per a aquests supòsits, i que conclourà amb una resolució estimatòria o desestimatòria de les peticions del reclamant. Els escrits de reclamació del perjudicat (pare, tutor, representant legal, etc.), s'hauran de trametre des del centre docent, lloc habitual de rebuda i registre de les reclamacions, fins a la delegació territorial. El director del centre prepararà un informe detallat dels fets i de les circumstàncies de l'accident, que trametrà al cap de la delegació, tenint en compte:

Cal recordar a l'últim, que aquesta cobertura no té per objecte garantir les activitats organitzades per l'AMPA (i/o els seus membres), excepte que aquestes activitats (escolars o extraescolars) s'hagin inclòs en la programació general del centre docent. D'acord amb la nova redacció de l'article 5 del Decret 218/2001, de 24 de juliol (decret 333/2002 de 19 de novembre, DOGC núm. 3778, de 10.12.2002), pel qual es regula l'ús social dels edificis dels centres docents públics, les institucions responsables de la realització d'activitats complementàries o extraescolars estan obligades a contractar una pòlissa d'assegurances pels danys i perjudicis que es puguin ocasionar durant l'activitat autoritzada, per una suma assegurada mínima de 150.000,00 euros per víctima i 1.200.000,00 euros per sinistre. |

|||||||||||||||||||||||||||||||||||||

| Donacions i llegats | |||||||||||||||||||||||||||||||||||||

|

Pel que fa a les aportacions de tercers, la inclusió en el pressupost del centre i la consegüent gestió econòmica de quantitats i de rendes procedents de donacions o de llegats fets al centre per a finalitats docents, requerirà prèviament el següent:

|

|||||||||||||||||||||||||||||||||||||

| Canvi de director | |||||||||||||||||||||||||||||||||||||

|

L'Ordre de 16 de gener de 1990, de desplegament del Decret 235/1989, de 12 de setembre, disposa que: Quan es produeixi un canvi de director s'estendrà en el llibre d'actes una diligència on es farà constar l'estat de comptes, la relació de factures pendents de pagament i la situació de l'inventari. El director entrant, o qui tingui assignades les seves funcions, examinarà la documentació, i estendrà una diligència en la qual es farà constar la seva conformitat o les observacions que consideri procedents. En cas de disconformitat, s'elevarà l'informe oportú al secretari de la delegació territorial corresponent. |

|||||||||||||||||||||||||||||||||||||

| Contractació administrativa | |||||||||||||||||||||||||||||||||||||

|

El règim jurídic aplicable en matèria de contractació és el regulat pel Reial decret legislatiu 2/2000, de 16 de juny, pel qual s'aprova el text refós de la Llei de contractes de les administracions públiques i pel Reial decret 1098/2001, de 12 d'octubre, pel qual s'aprova el reglament general de la Llei de contractes de les administracions públiques. Les delegacions territorials disposen dels models de contractes i de plecs de clàusules per a la contractació dels serveis de menjador, bar cantina i neteja, que s'utilitzen en els procediments negociats i oberts per concurs públic, per tal de fer-ho arribar als centres que ho requereixin. Els contractes que no superin els 12.020,24 € tenen la consideració de contractes menors, i la seva tramitació només exigeix l'aprovació de la despesa, la incorporació de la factura i la fiscalització prèvia si el pressupost supera els 3.050,61 €. D'altra banda si el pressupost és inferior a 30.050,61 €, es pot utilitzar el procediment negociat. En aquest cas, el contracte serà adjudicat a l'empresari justificadament elegit, prèvia consulta i negociació dels termes del contracte amb un o diversos empresaris. La constitució de la mesa de contractació és potestativa. En els supòsits que el pressupost del contracte sigui superior als 30.050,61 €, es pot fer ús del procediment obert per concurs públic, excepte que sigui susceptible d'aplicar algun dels supòsits del procediment negociat. |

|||||||||||||||||||||||||||||||||||||

| Recordatori: Contractació administrativa | |||||||||||||||||||||||||||||||||||||

| Recomanacions | |||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

| Recordatori: El que no s'ha de fer | |||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||