|

En qualsevol pagament que es realitzi a una persona física

exercint una activitat de tipus professional (per exemple un conferenciant),

s'ha d'efectuar la retenció en concepte d'IRPF, l'ingrés

de la qual s'efectuarà, trimestralment, amb el document model

110 (Ordre de 30 de gener de 2001. BOE de 01.02.01). Per a l'any 2003,

hi ha la previsió que aquest ingrés s'hagi d'efectuar mensualment.

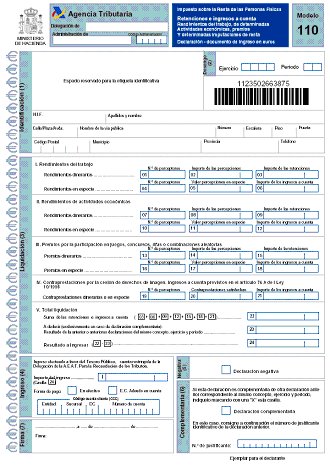

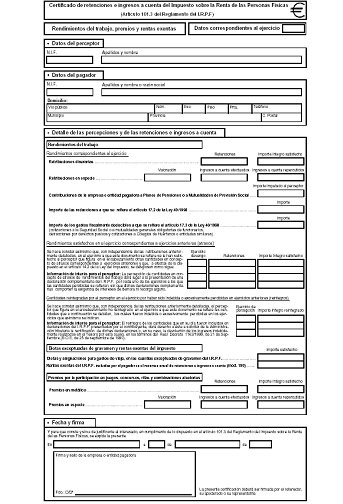

La declaració de retencions i ingressos a compte,

model 110, serà única per a cada entitat obligada a retenir

o obligada a ingressar a compte i es podrà efectuar amb imprès

o per via telemàtica (Ordre d'Hisenda de 30 de setembre

de 1999. BOE de 01.10.99)

L'imprès es presentarà a l'Agència

Tributària dins dels 20 dies següents a l'acabament del període

impositiu (és a dir, de l'1 fins el 20 d'abril, de juliol, d'octubre

i de gener, respectivament).

Deixant de banda qui és l'òrgan competent

per efectuar aquest tipus de pagament (serveis central del Departament

d'Ensenyament o els diferents centres), les despeses en concepte de

transport (per exemple els 20 cèntims d'€/Km) mitjançant

un full de "dietes" de desplaçament pagades

al professorat no han d'incloure retenció en concepte d'IRPF.

Estan obligats a presentar el model 110 les entitats que

han satisfet durant el trimestre natural objecte de declaració,

rendes dineràries o en espècie subjectes a retenció

(activitats professionals, prestació d'assistència tècnica...)

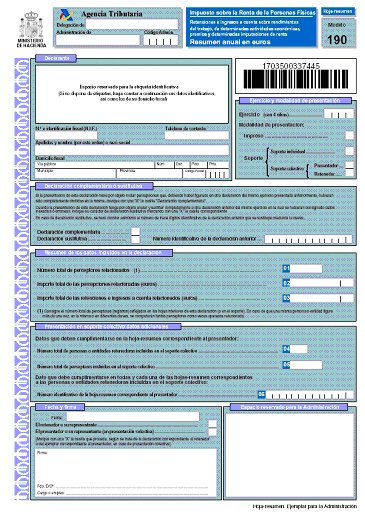

Dins dels 20 primers dies naturals del mes

de gener de cada any es presentarà l'imprès del resum anual

de retencions i ingressos a compte, model 190 (Ordre de 27 de juliol de

2001. BOE de 03.08.01. Modificada per l'Ordre/Hisenda/1830 de 11 de juliol

de 2002).

|