|

|||||||||||||||

| Introducció |

|

Aspectes tributaris | |||||||||||

| El pressupost | Pautes per a una bona gestió econòmica | ||||||||||||

| Les partides pressupostàries | Annex normatiu | ||||||||||||

| Comptabilitat | Glossari | ||||||||||||

| Comptabilitat | |

| Conceptes pressupostaris i extrapressupostaris | |

|

En general, la comptabilitat ha d'incloure la totalitat de les despeses i els ingressos del centre. No obstant això, hi ha determinades transaccions econòmiques en les quals el centre actua únicament com a intermediari, de manera que els cobraments i pagaments no representen ni ingressos ni despeses reals per al centre. En aquests casos, la comptabilitat ha de recollir aquests moviments, encara que no formin part del pressupost del centre. Aquestes transaccions són les que denominem extrapressupostàries. Encara que la casuística és molt àmplia i, de vegades, els límits són poc definits, poden donar-se alguns exemples característics: |

|

| Conceptes extrapressupostaris | |

| Colònies, excursions, viatge de fi de curs… | |

|

Una determinada activitat podrà ser considerada com a extrapressupostària en la mesura en què es gestioni com un compte tancat en el que els ingressos i les despeses han de "quadrar" al final de l'activitat. Per exemple, el cost d'una sortida (autocar, entrades als museus, monitors, etc.) es divideix pel nombre d'alumnes que hi participen i cadascú paga la seva part. Aquests cobraments i pagaments no han de constar en el pressupost del centre, si bé la comptabilitat, ha de reflectir aquests moviments, de manera extrapressupostària. Únicament si al final de l'activitat hi ha superàvit, es podrà fer constar aquesta quantitat com a ingrés, i si el centre es fa càrrec d'alguna part de les despeses de l'activitat es farà constar aquesta despesa al pressupost general del centre. |

|

| Menjador escolar | |

|

En el cas que el servei de menjador el gestioni el mateix centre, es tracta d'un servei que paguen els usuaris, directament o a través de beques de menjador que els són concedides. Per tant, la comptabilitat del centre ha de recollir les transaccions del menjador, però no formen part del pressupost del centre. El servei escolar de menjador als centres docents públics de titularitat del Departament d'Ensenyament queda regulat pel Decret 160/1996, de 14 de maig. (DOGC núm. 2208, de 20.05.96), que d'acord amb el contingut de l'article 1 del referit decret, es determina com una prestació complementària d'ajuda a l'escolarització, la qual haurà d'ésser abonada íntegrament pels usuaris de la dita prestació, llevat d'aquells que tinguin dret a la prestació gratuïta, per la qual cosa s'entén que no resta integrat en l'àmbit de l'autonomia de gestió econòmica dels centres docents públics no universitaris de la Generalitat de Catalunya. Quan l'AMPA gestioni el menjador, la comptablilitat del centre no ha de recollir cap moviment d'aquest servei. |

|

| Recordatori: Menjador i transport | |

| Activitats extraescolars | |

| Són activitats extraescolars aquelles adreçades a l'alumnat que faciliten la seva formació en aspectes educatius mitjançant activitats socials, culturals, esportives i del lleure, sense relació directa ni necessària amb l'activitat pròpiament curricular. Es desenvolupen fora de l'horari escolar i es programen per als dies lectius del curs escolar. Excepcionalment també poden desenvolupar-se en un únic bloc temporal que inclogui tant dies lectius com dies no lectius. S'han de considerar conceptes extrapressupostaris, dins la comptabilitat del centre, si aquest les gestiona. Si com és habitual aquestes activitats les gestiona l'AMPA, no hauran de constar a la comptabilitat del centre. | |

| IVA i IRPF | |

| Els centres que fan liquidacions d'IVA i IRPF han de tractar les operacions corresponents com a extrapressupostàries. Per exemple l'IRPF no representa un ingrés o una despesa per al centre sinó que un determinat professional paga aquest impost a l'Agència Tributària i el centre fa només d'intermediari, retenint una determinada quantitat i ingressant-la en el termini establert, a l'Administració Tributària. | |

| Veure Declaració de l'IVA de l'apartat 5 "Aspectes tributaris". | |

| Aportació general per a sortides | |

| En molts centres, els alumnes fan una aportació voluntària d'una quantitat en concepte de "sortides" en el moment de la matrícula, i es crea un fons per pagar les despeses de les sortides del curs. Aquest fons pot ser únic per a tot el centre o compartimentat per grups, nivells o cicles. En aquest cas resulta més difícil el tractament extrapressupostari, i generalment aquestes operacions s'haurien d'integrar al pressupost general del centre, especialment quan no es tracta de la repercussió directa d'una despesa concreta, sinó una aportació voluntària a un fons que ha de gestionar el centre. | |

| Conceptes que no han de ser extrapressupostaris | |

| Aportacions per a material | |

|

Quan els alumnes fan una aportació voluntària d'una quantitat en concepte de material escolar, a compte de les fotocòpies, dossiers, agenda escolar o qualsevol altre material, aquesta quantitat es comptabilitzarà com a ingrés en el pressupost del centre, i es comptabilitzaran també, en els apartats corresponents els pagaments que es facin a compte d'aquestes aportacions. |

|

| Observació: | |

| Les transaccions com la compra dels llibres de text per part dels pares dels alumnes han de ser tractades d'una manera diferent, ja que no haurien de ser gestionades pel centre, sinó a través de cooperatives escolars o associacions de pares o d'alumnes i, per tant, no han d'entrar ni en el pressupost ni en la comptabilitat del centre. | |

| Aportacions de l'AMPA | |

|

Les aportacions puntuals que l'AMPA pugui realitzar per a l'esmentada finalitat s'han de contemplar en la comptabilitat del centre en el capítol 5 "Transferències de famílies i institucions sense finalitat de lucre". |

|

| Indemnitzacions d'assegurances | |

|

La Generalitat de Catalunya és prenedora de diferents pòlisses d'assegurances, que cobreixen riscos diferents i garanteixen les conseqüències econòmiques derivades de la responsabilitat patrimonial i civil, segons la normativa legal vigent. Entre els riscos coberts estan l'incendi, l'explosió i la caiguda de llamps; així com les despeses d'extinció d'incendis i l'extracció de fangs, llots i fums; els danys per inundacions, els vendavals i la pluja torrencial; els robatoris, l'espoliació, els actes vandàlics, els atracaments... Excepte pel cas de robatori, d'espoliació i d'atracament hi ha establerta una franquícia de 3.005,06 €. |

|

|

Veure Assegurances — de l'apartat 6 "Pautes per una bona gestió" |

|

| Registre d'ingressos i despeses | |

|

El registre de tots els ingressos i despeses del centre ha de permetre:

Tots els moviments comptables s'anotaran en el llibre diari, i cada anotació s'anomena assentament o apunt. Cada apunt contindrà:

La comptabilitat ha de registrar tots els ingressos i despeses del centre, independentment, tal com ja s'ha mencionat, de si formen part del pressupost del centre, o si, per contra, són conceptes extrapressupostaris. Els requisits o principis en els quals s'ha de basar la comptabilitat són : claredat, imparcialitat, objectivitat i verificació. Cal especificar que la comptabilitat diferencia entre el moment en què neix l'obligació de pagar, o el dret de cobrar, i el moment en què realment es produeix el pagament o el cobrament. Per tant, quan per exemple arriben al centre factures d'un determinat proveïdor, aquestes s'han de registrar a la comptabilitat, encara que s'hagi planificat realitzar el pagament amb posterioritat. En aquest sentit, el principi que s'ha de seguir és el de meritació:

És a dir, les promeses, esperances o oferiments no es comptabilitzen fins al moment en què tenen un principi d'execució contractual. L'import pendent de cobrar i de pagar ha d'ésser aquell que correspongui a la data de tancament de l'exercici, és a dir, el dia 31 de desembre de l'any en curs. Només s'imputaran aquells imports dels quals es tingui coneixement en ferm, o notificació escrita. |

|

| Llibres | |

|

Els llibres informen a cada moment de la situació comptable del centre, i han d'estar a disposició de l'administració en el cas d'una intervenció. Dins del programari de gestió econòmica, es destaca: |

|

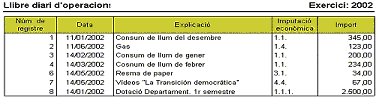

| Llibre diari d'operacions | |

|

Recull totes les operacions comptables per data d'operació, amb la informació de l'import brut de les operacions i la imputació al pressupost d'ingressos, despeses o operacions extrapressupostàries, tot indicant el codi de la partida d'imputació. El diari té la finalitat de registrar tots els ingressos i despeses del centre en el mateix ordre en què tenen lloc, per mitjà dels assentaments.

|

|

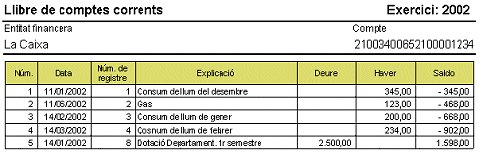

| Llibre de comptes corrents i de caixa | |

|

La normativa que regula l'autonomia de gestió econòmica dels centres preveu, que els fons econòmics del centre, dipositats en entitats financeres, hauran de ser ingressats en un únic compte autoritzat pel director i pel secretari-administrador del centre, és a dir, amb signatura conjunta ( art. 3 apart. 4 del decret 235/1989, de 12 de setembre). Tot i això, s'accepta que els centres puguin, excepcionalment, disposar de més d'un compte bancari, amb signatura conjunta, si es duu a terme la corresponent consolidació comptable. Cal un llibre per cada compte corrent obert amb una entitat financera (llibre de comptes corrents), i per als moviments que representen un ingrés o pagament en efectiu de caixa cal el llibre de caixa. És recomanable portar un control periòdic de l'existència de metàl·lic.

Els assentaments s'ordenaran per data i número de registre, a la columna Deure s'anota l'import de les operacions que representen un ingrés o entrada i a la columna Haver les que representen un pagament o sortida. El saldo representa la quantitat líquida existent al compte en una data. |

|

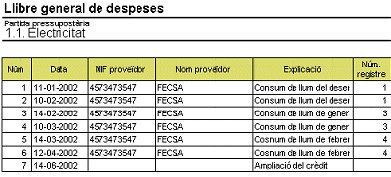

| Llibre general de despeses | |

|

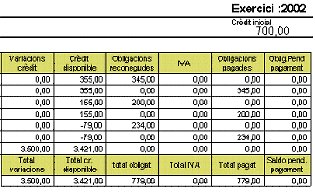

En aquest llibre estan anotades, per a cada partida pressupostària de despesa, les obligacions i pagaments imputats, a fi de fer un seguiment d'execució del pressupost de despeses. S'indica un crèdit inicial, les modificacions introduïdes en el pressupost, el crèdit disponible, les obligacions reconegudes, les obligacions pagades i les obligacions pendents de pagament.

|

|

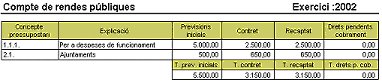

| Llibre de rendes públiques | |

|

Aquest llibre ofereix una visió de les operacions que afecten a l'execució del pressupost d'ingressos, i recull de manera sistemàtica i normalitzada l'estimació dels ingressos previstos per finançar les activitats programades. Informa de la previsió inicial d'ingrés per a cada concepte, la data i el número de registre de cada assentament, els compromisos contrets a favor del centre, els imports recaptats i ingressats, i els saldos pendents de cobrament.

|

|

| Comptes | |

|

Entre els diferents comptes comptables que han de portar els centres, cal destacar:

|

|

| Compte general de despeses | |

|

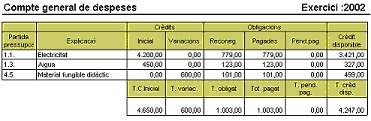

Aquest compte recull, de manera conjunta pe a totes les aplicacions pressupostàries de despesa, el resum de les obligacions i pagaments imputats a cada partida. Informa del crèdit inicial de cada partida de despesa, de les modificacions pressupostàries, de les obligacions reconegudes i/o pagades o pendents de pagament i del crèdit disponible d'aquestes obligacions. |

|

|

|

|

| Compte de rendes públiques | |

|

Aquest compte recull, de forma conjunta per a tots els conceptes pressupostaris d'ingrés, el resum dels drets i dels cobraments imputats a cada partida. Informa de les previsions inicials aprovades per a cada partida d'ingrés, els drets contrets de cobrament, el que s'ha recaptat (ingressat) i els drets pendents de cobrament. |

|

|

|

| Cal que a final d'any (31/12/XX), s'efectuï un arqueig, amb la corresponent conciliació bancària, a fi i efecte de garantir la correcció dels imports que després figuraran com a disponibilitats líquides a la justificació i rendició de comptes presentada al Departament d'Ensenyament. | |

| Acta d'arqueig | |

|

L'acta d'arqueig és el document que reflecteix la situació comptable de la tresoreria, alhora que lliga aquesta situació amb els estats que faciliten els bancs sobre els nostres comptes, verificant que la situació de tresoreria s'adigui amb la informació comptable. Per aconseguir-ho, i amb independència del format que s'adopti, l'acta d'arqueig haurà d'acompanyar-se dels documents bancaris que acreditin els saldos de cada compte en aquella data, com també de la corresponent conciliació bancària, quan el saldo comptable no coincideixi amb el saldo del banc. |

|

| Conciliació bancària | |

|

La conciliació bancària és el càlcul necessari per justificar les diferències existents entre el saldo que reflecteix la nostra comptabilitat i el saldo que ens facilita el banc, d'acord amb la seva pròpia comptabilitat. Normalment les diferències són generades pel diferent ritme d'anotacions de les operacions, ja que el centre registra una operació quan es produeix (d'acord amb el principi de la data del fet, de comptabilitat). Així per exemple, el pagament realitzat per xec, el centre l'enregistrarà en el moment en què es lliuri al beneficiari; el banc, però, comptabilitzarà l'operació en el moment què el beneficiari vagi a ingressar (o cobrar) el xec. La situació òptima és que la nostra comptabilitat sigui independent del moviment del banc, és a dir, que tingui la seva pròpia dinàmica, de manera que generi el moviment comptable dels comptes corrents, la data dels quals no ha de coincidir necessàriament amb la de l'extracte del banc. Aquesta situació genera que els dos comptes (el nostre i el del banc) funcionin amb certa independència, cosa que fa necessària la conciliació de forma periòdica. Quan el saldo de l'extracte del banc no coincideixi amb el saldo comptable del compte corrent, cal realitzar la conciliació entre els dos saldos, com a única via per assegurar que no hi ha moviments al banc que s'hagin escapat al nostre control. Per realitzar la conciliació partirem del saldo de l'extracte del banc i buscarem les operacions que suposen augments, i les que suposen disminucions, per arribar al nostre saldo comptable.

|

|

|

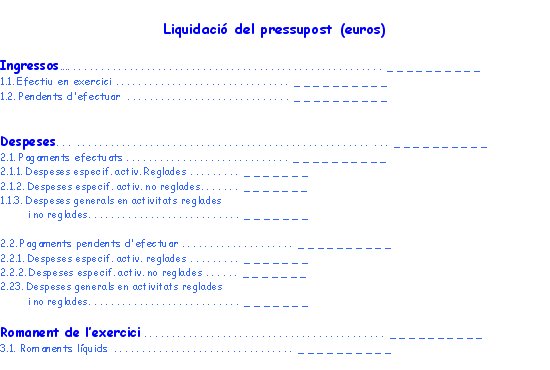

L'article 5 de la Llei 4/1988 i l'article 5 del Decret 235/1989 especifiquen que, finalitzat l'any pressupostari, el director del centre, com a president del consell escolar, presentarà al Departament d'Ensenyament, dins el primer quadrimestre de l'any següent, la justificació dels ingressos i del compte de gestió econòmica aprovat pel consell escolar. També es preveu que la justificació del compte de gestió es farà mitjançant certificació expedida pel secretari-administrador del centre, visada pel director, fent constar l'origen dels ingressos i l'aplicació donada als recursos totals del centre, a la qual s'adjuntaran els documents que, amb aquesta finalitat, estableixen el Departament d'Ensenyament i el Departament d'Economia i Finances, entre els quals figurarà necessàriament l'acta de sessió del consell escolar aprovadora dels comptes. Els justificants de cada despesa (factures i d'altres) els mantindrà en custòdia el director del centre durant un període mínim de sis anys. La justificació de l'execució del pressupost s'ha realitzat, fins a aquest moment, mitjançant els impresos de justificació i rendició de comptes dels centres docents públics ("llençols") facilitats per les corresponents delegacions territorials. Els criteris emprats per a obtenir els impressos han d'ésser fiables, homogenis i transparents. La utilització del programari de gestió econòmica permetrà, a partir d'ara, que un cop comptabilitzades totes les transaccions, la justificació o liquidació sigui un procés automàtic. Es generarà una llista amb la liquidació de l'estat d'ingressos, de despeses i un resum de la liquidació. Aquest resum recull: |

|

|

|

|

Cal tenir en compte que la liquidació pressupostària obeeix als següents principis:

|

|

| Recordatori: Romanent | |

|

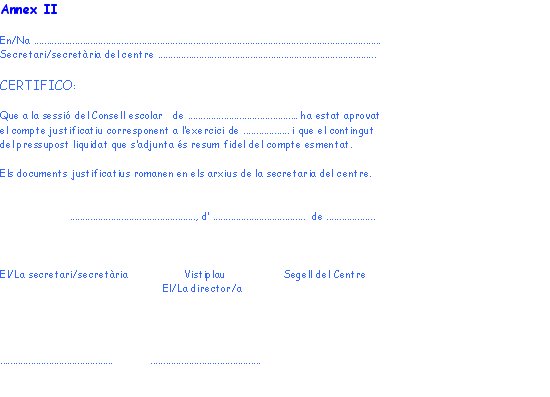

El programari també facilitarà el model de certificació: |

|

|

|

|

Si el consell escolar del centre dóna la seva aprovació a l'execució del pressupost, es presentarà, a la delegació territorial, la liquidació d'acord amb els models. Si el consell escolar no dóna la seva aprovació a l'execució del pressupost, s'haurà de presentar la certificació corresponent de la proposta de liquidació del pressupost i dels justificants de la seva execució, acompanyada d'una còpia del pressupost aprovat pel consell escolar, i la certificació del secretari o la secretària del centre conforme no ha estat aprovat el compte justificatiu. Com ja s'ha dit, l'acreditació documental i comptable de la gestió econòmica del centre es farà amb el llibre d'actes del consell escolar, i inclourà:

Si es fan esmenes a la justificació, s'haurà d'incloure una diligència que faci constar que les esmenes efectuades són vàlides, signada pel secretari o secretària i amb el segell del centre. Els justificants han de quedar a disposició de la Intervenció General, de la Sindicatura de Comptes i, si escau , del Tribunal de Comptes perquè puguin fer les comprovacions oportunes en l'àmbit de les seves competències (art. 5.3 de la Llei 4/1988). La Intervenció General pot dur a terme el control financer d'un centre per tal de verificar i fiscalitzar el compliment, per part d'aquest, de la normativa referent a l'autonomia de gestió econòmica. |

|

| Documentació acreditativa de la gestió econòmica | |

|

|

| Facturació: recepció i emissió | |

| Recepció de factures. Justificants de despesa | |

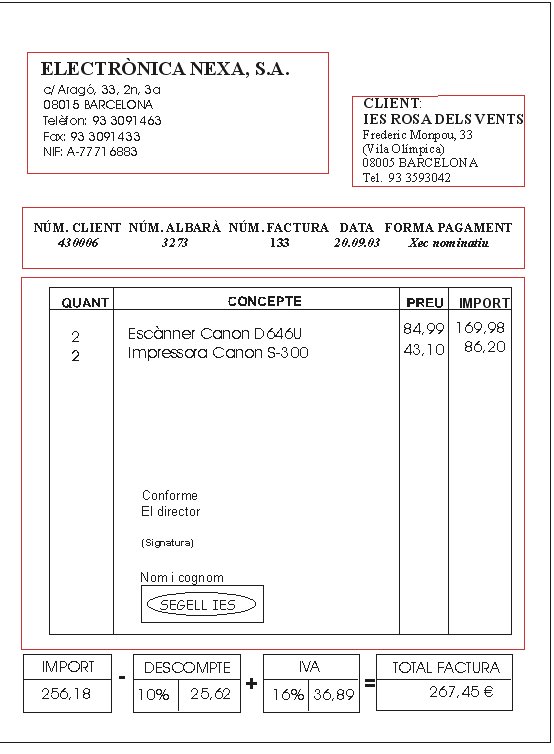

|

La factura és el document que acredita i detalla el valor de la compravenda de productes, mercaderies o serveis. Quan el centre rebi la mercaderia o servei, i signi l'albarà conforme l'accepta, se li confeccionarà la factura, la qual pot incloure diversos albarans. Tota ordre de pagament que lliure el director ha d'anar acompanyada de la factura o document equivalent emès pel proveïdor, subministrador o creditor, i haurà d'incloure la seva conformitat. Els requisits formals de les factures, o documents equivalents expedits pel creditor, estan recollits, antre altres, a l'article 157 del Reglament de l'IVA i a l'article 3 del Real decret 2402/85, de 18 de desembre, pel qual es regula el deure d'expedir i emetre factura (BOE del 31.12.85), i són els següents:

|

|

|

|

|

Fóra convenient incloure-hi, amb la conformitat del director, el número de registre de la factura (número que donarà l'aplicació informàtica) i la partida pressupostària a la qual s'imputarà. Els tiquets o vals numerats expedits en màquines registradores són vàlids en determinats supòsits, com les vendes al detall, transport de persones, autopistes de peatge, aparcaments de vehicles, servei telefònic, serveis d'hostaleria i subministraments de menjars o begudes. No és necessari detallar les dades del destinatari (centre), tot i que hauran de constar les següents dades:

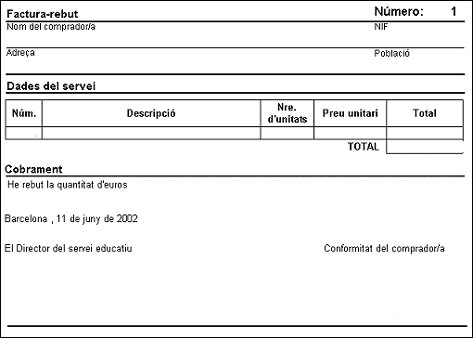

Els tiquets aniran acompanyats d'un paper annex que inclogui una breu motivació de la despesa. El rebut ha d'incloure la mateixa informació que s'ha detallat en el cas de la factura, excepte l'IVA. El rebut és el resguard que emet la persona que cobra l'import de la factura i serveix al pagador com a justificant del pagament. Es pot utilitzar com a rebut o comprovant el justificant que emet l'entitat bancària a través de la qual s'ha efectuat el pagament. |

|

|

|

| Observacions: | |

|

|

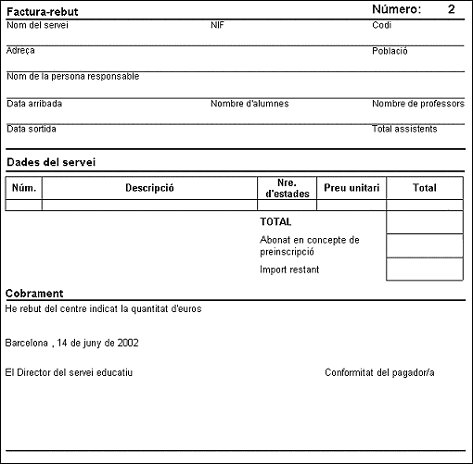

| Emissió de factures-rebuts | |

|

Normalment un ingrés esporàdic no origina

l'emissió de factura per part del centre. En la majoria d'ingressos

no cal emetre factura, però sempre s'ha de lliurar el rebut corresponent.

Només caldrà que el centre emeti una factura si s'està

desenvolupant de manera habitual una activitat que està subjecta

a l'IVA.

|

|

|

|

|

|

|

|