|

|||||||||||||||

| Introducció |

|

Aspectes tributaris | |||||||||||

| El pressupost | Pautes per a una bona gestió econòmica | ||||||||||||

| Les partides pressupostàries | Annex normatiu | ||||||||||||

| Comptabilitat | Glossari | ||||||||||||

| Les partides pressupostàries | |

|

|

| Vinculació entre ingressos i despeses | |

|

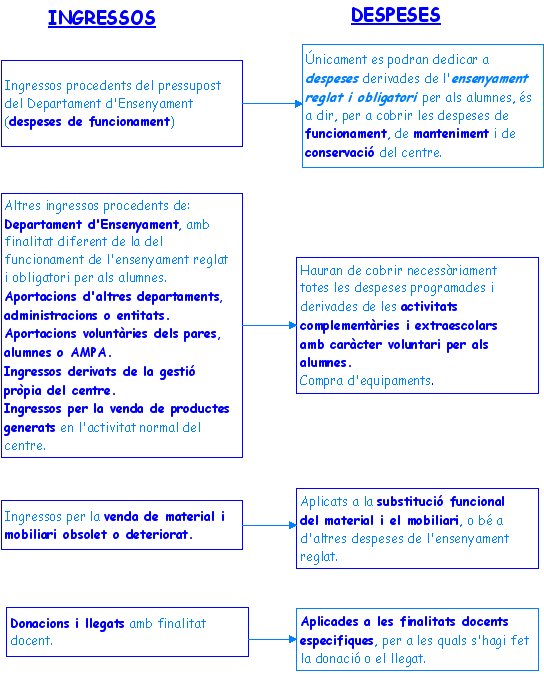

Tot ingrés i tota despesa haurà de respondre exactament al justificant legal corresponent, degudament autoritzat i conformat. L'article 3.2 del Decret 235/1989 estableix la vinculació entre determinats ingressos i despeses del centre. Concretament:

|

|

| Recordatori: Gestió econòmica | |

| Classificació dels ingressos | |

|

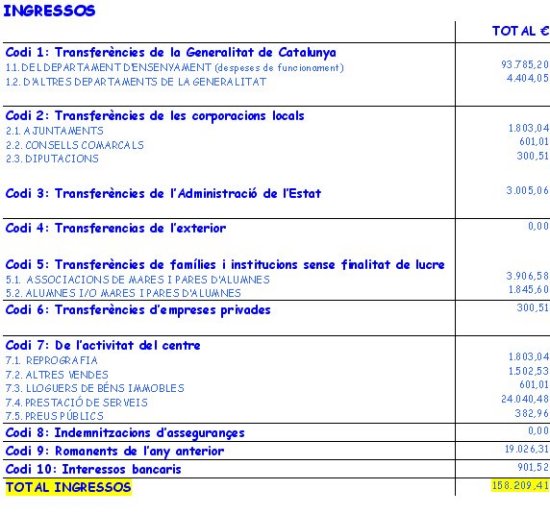

1. Transferències de la Generalitat de Catalunya |

|

| 1.1. Del Departament d'Ensenyament | |

| 1.1.1.

Per a despeses de funcionament 1.1.2. Per a l'adquisició d'equipaments 1.1.3. Altres |

|

|

1.2. D'altres departaments de la Generalitat |

|

|

En aquest apartat s'han d'incloure totes les transferències que es reben de la Generalitat de Catalunya. Habitualment, aquestes transferències procedeixen del Departament d'Ensenyament mitjançant l'assignació per a despeses de funcionament, per a l'adquisició d'equipaments (especialment en els centres que imparteixen cicles formatius), per a tallers d'adaptació escolar..., però també poden procedir d'altres departaments. La tramesa de fons als centres, corresponents a despeses de funcionament, es fa a l'inici de cada quadrimestre natural, i actualment es distribueix en proporcions aproximades del 35, el 25 i el 40% respectivament. Els ingressos procedents del capítol II del pressupost del Departament d'Ensenyament, concepte "despeses de funcionament" constitueixen els fonaments dels recursos econòmics que han de garantir el funcionament, el manteniment i la conservació del centre. |

|

| 2. Transferències de les corporacions locals | |

| 2.1. Ajuntaments 2.2. Consells comarcals 2.3. Diputacions |

|

| Totes les aportacions que les corporacions locals puguin fer al centre, com per exemple, compensacions per l'ús social del centre per activitats esportives, ajuts, premis… | |

| 3. Transferències de l'Administració de l'Estat | |

| Totes aquelles aportacions que puguin fer els organismes i unitats administratives de l'Estat. | |

| 4. Transferències de l'exterior | |

| En el cas que el centre rebi alguna aportació de la Unió Europea, o d'algun altre país estranger, s'haurà d'incloure en aquest apartat. | |

| 5. Transferències de famílies i institucions sense finalitat de lucre | |

| 5.1. Associacions de mares i pares

'alumnes 5.2. Alumnes i/o mares i pares d'alumnes 5.3. Altres |

|

|

Totes les quanties que les famílies aporten als centres a compte del material didàctic i pedagògic fotocopiat, en concepte de material escolar, agenda escolar o qualsevol altre material, s'han de comptabilitzar en aquest apartat. Les aportacions puntuals que l'AMPA pugui realitzar per a la mateixa finalitat, també s'han de preveure en aquest apartat. També s'hi haurà de fer constar qualsevol aportació econòmica que faci una persona física no lligada directament al centre. Aquesta aportació s'haurà de tractar administrativament com una donació. |

|

| 6. Transferències d'empreses privades | |

| A la partida només hi hauran de constar les aportacions de caràcter econòmic procedents d'empreses privades; les aportacions en espècie (ordinadors, llibres, equipaments…) no consten al pressupost. Aquests dos tipus d'aportacions s'han de tractar com una donació. | |

| Recordatori: Donacions i llegats | |

| 7. De l'activitat del centre | |

| 7.1. Venda de publicacions pròpies | |

|

|

| 7.2. Reprografia | |

|

|

| 7.3. Altres vendes | |

|

|

| 7.4. Venda de material de desfet | |

| 7.5. Lloguers de béns immobles | |

|

|

| 7.6. Prestació de serveis | |

| 7.7. Preus públics | |

Tots aquests ingressos derivats de l'activitat del centre donaran lloc a l'emissió de rebuts per part del centre, i en els casos en què aquestes activitats no tinguin caràcter educatiu i siguin habituals i no esporàdiques, hauran d'emetre factura, la qual ha d'incloure l'IVA. Els ingressos generats pel centre (aportacions dels ajuntaments, del Consell Comarcal, de l'AMPA, els cobrament de fotocòpies, telèfon públic, màquines expenedores, enquadernació...) han d'estar degudament documentats. Apart dels comprovants dels ingressos bancaris han de constar-hi les comunicacions o certificats de recaptació efectiva, signades pels corresponents funcionaris encarregats d'aquestes gestions, les quals permetran acreditar el seu origen. |

|

| Exemple: Certificat de recaptació | |

|

Tal com estableix la normativa, els ingressos obtinguts per la venda de productes generats en l'activitat normal del centre, i per la venda de material i mobiliari obsolet o deteriorat implicaran:

El Decret 218/2001 regula l'ús social dels edificis dels centres públics i estableix el procediment que els centres hauran de seguir per a formalitzar convenis, o per a concedir autoritzacions d'ús en el cas de períodes inferiors a quinze dies. En els centres d'ensenyaments secundaris o de règim especial, el director fixarà l'import de la compensació, que haurà de ser suficient per a donar cobertura a tota la despesa generada per la utilització de les instal.lacions del centre. Pel que fa als centres d'educació infantil i primària, correspon als ajuntaments resoldre sobre l'ús social dels edificis. Cal recordar que, si bé la normativa que regula l'autonomia

econòmica dels centres preveu la possibilitat que aquests disposin

d'ingressos derivats de la utilització o cessió d'ús

d'instal·lacions, d'immobles i de materials assignats al centre,

sotmet aquesta possibilitat al compliment de la normativa que regula aquestes

cessions d'ús, que, en el cas que ens ocupa, atès el caràcter

de béns immobles afectats al domini públic, seria la llei

i el reglament de patrimoni de la Generalitat de Catalunya, la

qual exigirà la concessió d'un permís d'ocupació

temporal o d'una llicència respectivament per part de l'òrgan

competent. Tanmateix el contracte de la cessió d'ús

ha de tenir caràcter administratiu i ha de ser signat pel Departament

d'Ensenyament o bé la Direcció General de Patrimoni. |

|

|

|

|

| 8. Indemnitzacions d'assegurances | |

| Només s'han d'imputar aquelles indemnitzacions que les companyies d'assegurances hagin abonat al centre com a conseqüència d'un sinistre. | |

| 9. Romanents de l'any anterior | |

|

El possible saldo de tresoreria existent a la fi de l'exercici econòmic (romanent) quedarà en poder dels centres docents. Aquest romanent és el que figura com a ingrés en el pressupost de l'any següent. Els romanents procedents dels ingressos assignats pel Departament d'Ensenyament, concepte de "despeses de funcionament", s'hauran d'aplicar a la mateixa destinació en l'exercici següent, és a dir, a despeses derivades de l'ensenyament reglat i obligatori per als alumnes. |

|

| 10. Interessos bancaris | |

| Recordatori: Ingressos | |

| Classificació de les despeses | |

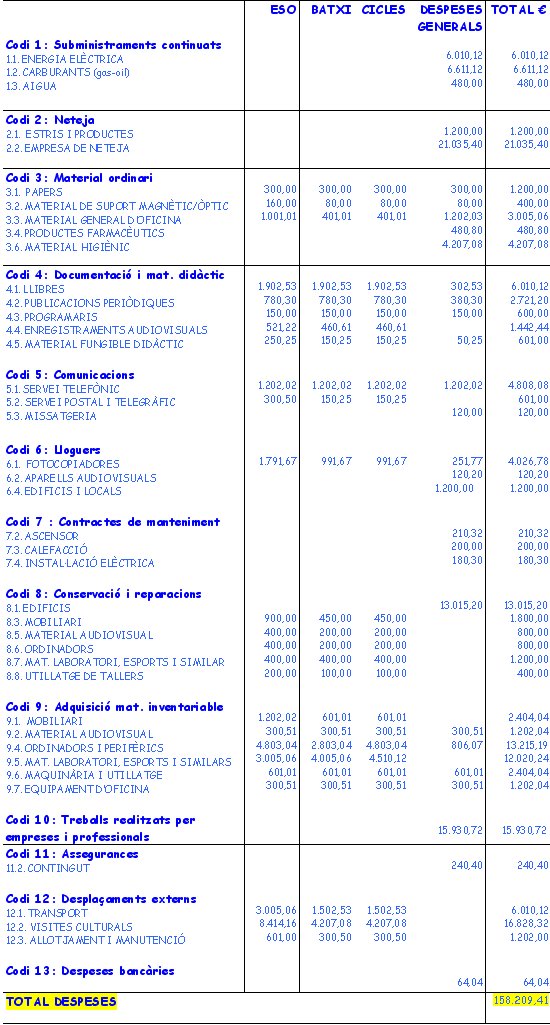

| 1. Subministraments continuats | |

| 1.1. Electricitat 1.2. Carburants 1.3. Aigua 1.4. Gas 1.5. Altres |

|

| 2. Neteja | |

|

2.1. Útils i productes |

|

| En el cas que s'hagi contractat una empresa perquè faci el servei de neteja, s'haurà d'imputar en aquest apartat. | |

| 3. Material ordinari | |

| 3.1. Papers 3.2. Material de suport magnètic/òptic 3.3. Material general d'oficina 3.4. Vestuaris i uniformes 3.5. Productes farmacèutics 3.6. Material higiènic 3.7. Altres |

|

| Es tracta, en termes generals, de material ordinari no inventariable, que tant es pot utilitzar a l'aula com a secretaria. Els vestuaris i uniformes corresponen al personal subaltern funcionari de la Generalitat de Catalunya, i al personal de neteja contractat laboral també per la Generalitat de Catalunya. | |

|

4. Documentació i material didàctic |

|

| 4.1. Llibres 4.2. Publicacions periòdiques 4.3. Programaris 4.4. Enregistraments audiovisuals 4.5. Material fungible didàctic 4.6. Altres |

|

| En aquest apartat s'inclouen els llibres i tot el material que té caràcter didàctic. El material fungible didàctic fa referència, per exemple, a jocs didàctics, petit material esportiu, productes químics per al laboratori, i material divers per a cicles formatius. | |

| 5. Comunicacions | |

| 5.1. Servei

telefònic 5.2. Servei postal telegràfic 5.3. Missatgeria 5.4. Altres |

|

| 6. Lloguer | |

| 6.1. Fotocopiadores 6.2. Aparells audiovisuals 6.3. Instruments musicals 6.4. Edificis i locals 6.5. Altres lloguers |

|

| 7. Contractes de manteniment | |

| 7.1. Prevenció d'incendis 7.2. Ascensor 7.3. Calefacció 7.4. Instal·lació elèctrica 7.5. Ordinadors 7.6. Reprografia 7.7. Utillatge de tallers 7.8. Edifici i instal·lacions 7.9. Material de laboratori, esports 7.10. Altres |

|

| En aquest apartat, només s'hi han d'imputar les despeses derivades del manteniment, no s'hi preveuen les reparacions. Cal entendre com a manteniment totes les actuacions necessàries perquè l'estri o la instal·lació continuï funcionant amb les degudes garanties. | |

| 8. Conservació i reparacions | |

| 8.1. Edificis 8.2. Instal·lacions de subministraments 8.3. Mobiliari 8.4. Material de reprografia 8.5. Material audiovisual 8.6. Ordinadors 8.7. Material de laboratori, esports i similars 8.8. Utillatge de tallers 8.9. Altres |

|

| Cal informar totes les despeses derivades de la conservació i reparació de l'edifici i dels equipaments. Són reparacions les actuacions necessàries per tornar a posar en funcionament estris o instal·lacions que han deixat de funcionar (en general per avaria), o bé pateixen algun desperfecte que cal reparar. | |

| 9. Adquisició de material inventariable | |

| 9.1 Mobiliari 9.2 Material audiovisual 9.3 Material de reprografia 9.4 Ordinadors i perifèrics 9.5 Material de laboratori, esport i similars 9.6 Maquinària i utillatge 9.7 Equipament d'oficina 9.8 Equipament per a cicles formatius 9.9 Altres |

|

| 10. Treballs realitzats per empreses i professionals | |

|

Són despeses no regulars derivades d'activitats executades per empreses externes o professionals independents. S'ha de imputar, per exemple, la minuta d'un conferenciant, o la contractació d'un animador. El cost del contracte de la neteja no s'inclou en aquest apartat, atès que s'ha comptabilitzat a l'epígraf 2.2. |

|

| 11. Assegurances | |

| 11.1 Edificis 11.2 Contingut 11.3 Responsabilitat civil 11.4 Vehicles 11.5 Altres |

|

| Només s'imputarà la quota de la pòlissa d'assegurances que el centre hagi subscrit. | |

| 12. Desplaçaments externs | |

| 12.1 Transport 12.2 Visites culturals 12.3 Allotjament i manutenció 12.4 Formació del professorat 12.5 Altres |

|

| Caldrà tenir en compte el tractament específic dels conceptes que seran extrapressupostaris. VEURE —Conceptes pressupostaris i extrapressupostaris—de l'apartat 4 "Comptabilitat". | |

| 13. Despeses bancàries | |

| Recordatori: Despeses | |

| Exemple de pressupost | |

|

Pressupost per l'any 2003 |

|

|

DESPESES

|

|

|

|

|