|

|||||||||||||||

| Introducció |

|

Aspectes tributaris | |||||||||||

| El pressupost | Pautes per a una bona gestió econòmica | ||||||||||||

| Les partides pressupostàries | Annex normatiu | ||||||||||||

| Comptabilitat | Glossari | ||||||||||||

| El pressupost | |

| Concepte de pressupost | |

|

El pressupost es pot definir com el document que recull de manera sistemàtica i quantificada totes les despeses que una entitat preveu de fer en un període temporal determinat, juntament amb la previsió dels ingressos que ha d'obtenir per a finançar-les. Document que recull el total d'ingressos i de despeses que el centre té previst realitzar durant un any natural. Els aspectes que destaquen d'aquesta definició són:

Dins el marc educatiu, el pressupost del centre s'ha de considerar un document de planificació a curt termini i ha de ser participatiu, transparent i coherent amb el projecte educatiu i el reglament de règim interior. Així mateix, ha de ser suficient per tal d'afrontar les necessitats de despesa de la programació general del centre (Pla anual), és a dir, cada activitat o objectiu de la programació general ha de tenir l'assignació pressupostària corresponent. Tal com estableix l'article 3 del Decret 235/1989, pel qual es regula el procediment per dur a terme l'autonomia de gestió econòmica dels centres docents públics, el pressupost del centre ha de ser anual i únic, i reflectirà tots els ingressos, així com les despeses, degudament agrupats. El projecte de pressupost inicial, ha de ser elaborat pel secretari-administrador, i el director l'ha de presentar amb prou antelació per tal que sigui aprovat pel consell escolar abans del 30 de gener de l'any corresponent. El mateix article, també preveu que, durant l'exercici pressupostari, el director, si escau, proposarà al consell escolar aquelles modificacions que consideri oportunes. Dintre del primer quadrimestre de l'any següent, el director ha de sotmetre al consell escolar, perquè l'aprovi, la liquidació del pressupost de l'any anterior. Cal destacar que, de manera explícita, també es determina que el centre no pot comprometre despeses superiors al pressupost vigent, de tal forma que els ingressos i les despeses sempre han de coincidir i, per tant, el pressupost ha de ser equilibrat. No obstant això, no cal tancar a zero obligatòriament, ja que hi ha la possibilitat de deixar un romanent en finalitzar l'exercici econòmic. És molt important tenir present i considerar el desfasament existent entre l'any natural (de gener a desembre) i l'any acadèmic o curs escolar (de setembre a juny). Pot ser útil, una vegada elaborat el pressupost general, fer una adequació trimestral, ja que el darrer trimestre de l'any natural serà el primer trimestre del curs escolar. |

|

| Cicle pressupostari | |

|

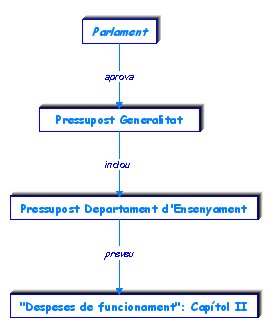

Un cop aprovats els pressupostos de la Generalitat de Catalunya per a cada exercici econòmic, el Departament d'Ensenyament calcula, en funció de les dades físiques dels edificis i de la tipologia de centres, les despeses de funcionament que corresponen a cada centre. Posteriorment, aquest import es notifica a cada centre per tal es pugui iniciar el procés d'elaboració del pressupost.

L'Ordre de 16 de gener de 1990, de desplegament del Decret 235/1989 abans esmentat, també preveu que, en cas que no estiguin aprovats els pressupostos de la Generalitat de Catalunya al principi de l'any pressupostari, s'assignarà una quantitat provisional basant-se en el pressupost prorrogat. |

|

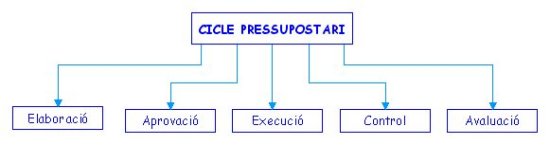

A partir de

la comunicació de l'import assignat a cada centre, s'inicia el

cicle pressupostari

que està constituït per les següents fases: elaboració,

aprovació, execució,

liquidació i avaluació

del pressupost.  |

|

| Fases en la confecció del pressupost | |

| Elaboració | |

| L'elaboració del pressupost ha de ser conseqüència dels projectes curricular i educatiu del centre i ha de procurar recollir la participació de tota la comunitat educativa en els aspectes que els pertoqui. | |

|

L'equip directiu a través del secretari-administrador, d'acord amb l'import total de recursos assignats per a despeses de funcionament, notificats per la delegació territorial, i d'acord amb la previsió d'obtenció d'altres ingressos, i tenint en compte totes les dades recollides, elaborarà el projecte de pressupost. |

|

| Aprovació | |

|

Tot seguit, la comissió econòmica del consell escolar estudiarà les partides pressupostaries del projecte i n'emetrà un informe per al consell escolar, indicant-li les possibles modificacions proposades. El consell escolar aprovarà, si escau, el pressupost i l'executarà. |

|

| Execució | |

|

Tal com estableix l'article 4 del Decret 235/1989, el director del centre ha d'executar els acords del consell escolar, autoritzar les despeses i ordenar els pagaments. També haurà de proposar al consell escolar les possibles modificacions pressupostàries que s'hagin d'introduir. El secretari-administrador ha de dur a terme el control a través de la comptabilitat, vigilant el ritme d'execució del pressupost i preveient les possibles desviacions. |

|

| Liquidació | |

|

Finalitzat l'any pressupostari, el consell escolar ha d'aprovar l'execució del pressupost i el secretari-administrador traslladarà a la delegació territorial corresponent les dades de la liquidació acompanyades de la corresponent certificació. La normativa preveu que si el consell escolar no aprova l'execució del pressupost, s'haurà de presentar la certificació corresponent, acompanyada d'una còpia del pressupost inicial aprovat pel consell escolar, de la proposta de liquidació de pressupost i dels justificants de la seva execució. |

|

| Avaluació | |

|

Quan ja s'ha liquidat el pressupost, és recomanable realitzar una avaluació o anàlisi interna del seguiment i del grau d'execució del pressupost. A l'apartat 6, Pautes per a una bona gestió, es tracta l'avaluació del pressupost. |

|

| Modificacions del pressupost | |

|

Una vegada definit el projecte de pressupost i aprovat en el consell escolar, per a qualsevol canvi en l'assignació de les partides pressupostàries, increment, reducció, redistribució…, caldrà realitzar una modificació pressupostària per tal d'ampliar el crèdit d'una partida, fer una transferència de crèdit o introduir una nova partida no prevista en un principi. Aquestes modificacions pressupostàries les haurà de proposar el director al consell escolar, òrgan responsable de la seva aprovació. Cal tenir en compte, que el programari que desenvolupa la gestió econòmica dels centres, no permet comptabilitzar cap moviment que afecti a una partida que no disposi de saldo suficient, i, per tant, és imprescindible realitzar la modificació pressupostària prèvia. |

|

| Òrgans que intervenen en la gestió econòmica i funcions que desenvolupen | |

|

|

| Actuacions prèvies a l'aprovació del pressupost | |

|

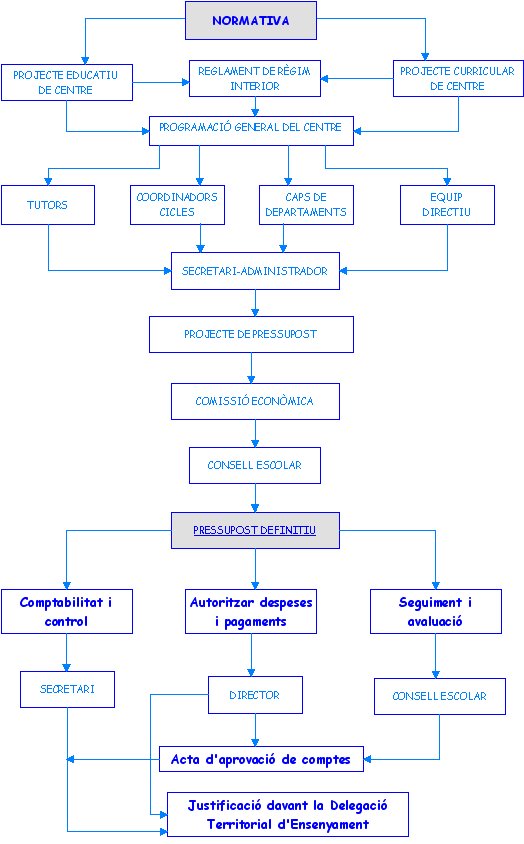

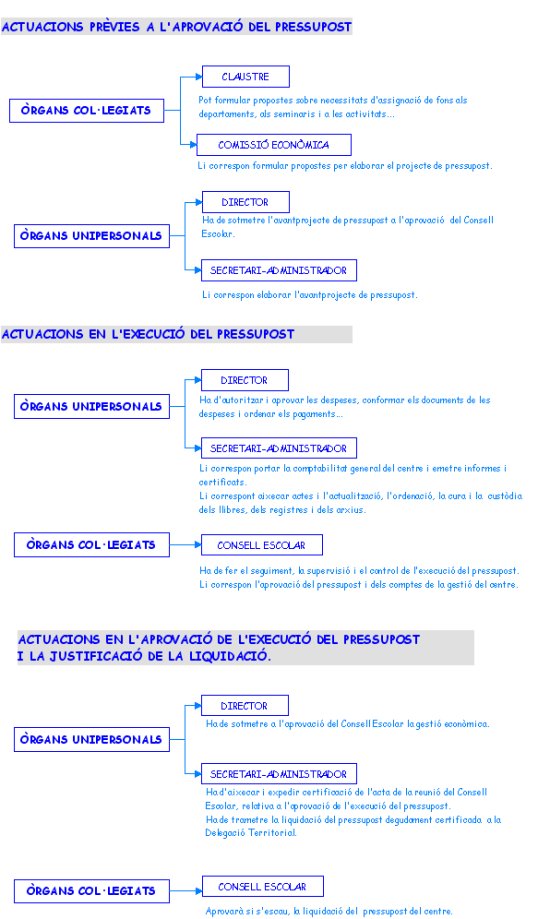

Òrgans col·legiats Claustre Formula propostes dirigides a l'equip directiu per preparar la programació general anual, on es podran preveure necessitats d'assignació de fons als diferents departaments, seminaris, cicles, etapes, nivells, etc., i activitats, a fi que siguin considerades en l'elaboració del projecte de pressupost. Comissió econòmica Ha d'estudiar i analitzar les disponibilitats de fons

i les necessitats de despesa. Òrgans unipersonals Secretari-administrador Li correspon elaborar el projecte de pressupost (anual i únic), que tindrà en compte la programació general i les propostes dels òrgans del centre, i reflectirà, agrupats degudament, tot els ingressos i totes les despeses. Director Ha de sotmetre el projecte de pressupost del centre a l'aprovació del consell escolar, abans del dia 30 de gener de cada exercici (any natural). |

|

| Actuacions en l'execució del pressupost | |

|

Òrgans unipersonals Director Ha d'autoritzar i aprovar les despeses, conformar els documents de les despeses (a la factura ha de constar-hi la conformitat del director), ordenar els pagaments i fer les contractacions necessàries de manteniment, d'acord amb les necessitats i el pressupost del centre. Ha de presentar al consell escolar el projecte de pressupost i les seves possibles modificacions. Secretari-administrador Li correspon portar la comptabilitat general del centre. També farà l'actualització, l'ordenació, la cura i la custòdia dels llibres, dels registres i dels arxius corresponents a la documentació derivada de la gestió econòmica del centre, i de les actes i certificacions del consell escolar i de la comissió econòmica. Ha de redactar actes dels acords relacionats amb la gestió econòmica. També ha d'emetre informes i certificats relacionats amb el pressupost i la seva execució. Òrgans col·legiats Consell escolar Li correspon l'aprovació del pressupost i les propostes de modificació. Ha de fer el seguiment sistemàtic de la seva execució, i comprovar l'aplicació donada als recursos, és a dir, ha de fer el seguiment, la supervisió i el control de l'execució del pressupost. La comissió econòmica, constituïda en el si del consell escolar, també ha de fer el seguiment de l'execució del pressupost, ha d'informar-ne al consell escolar i ha de proposar les possibles modificacions al pressupost. |

|

| Actuacions en la liquidació del pressupost | |

|

Òrgans unipersonals Director És el responsable d'informar al consell escolar respecte a l'execució del pressupost i ha de sotmetre a la seva aprovació la gestió econòmica realitzada. També ha de mantenir en custòdia durant un període mínim de sis anys els justificants de la gestió econòmica de l'exercici. Secretari-administrador Ha de redactar acta de la reunió del consell

escolar que reflectirà el resultat d'haver sotmès a aprovació

l'execució del pressupost, i farà constar l'origen dels

ingressos i l'aplicació donada als recursos totals del centre. Òrgans col·legiats Consell escolar Aprovarà, si escau, l'execució del pressupost, a partir de la documentació derivada de la gestió. |

|

| Estructura pressupostària | |

|

Els pressupostos s'estructuren en dos estats:

D'altra banda, els pressupostos es poden ajustar a una triple classificació: orgànica, econòmica i funcional. |

|

| Classificació orgànica del pressupost (qui gasta) | |

|

Segons la classificació orgànica, les despeses s'enumeren de manera que estiguin agrupades totes les corresponents a un mateix òrgan, departament o el que en termes de comptabilitat analítica s'anomena centre de cost. Els centres de cost són unitats que tenen assignat i gestionen el seu propi pressupost, en funció dels objectius que pretenen assolir. En un centre docent, els centres de cost que es poden definir són, per exemple, els departaments, els laboratoris, la biblioteca, els cicles, administració general..., i es caracteritzen per tenir una persona responsable de la seva gestió. La definició de centres de cost facilita la gestió del pressupost i la determinació dels costos dels serveis, ja que permet fer un seguiment intern de la comptabilitat associant els ingressos i les despeses als diferents òrgans que els han dut a terme. Cal tenir present que el programari de gestió econòmica incorpora la possibilitat d'elaborar el pressupost a partir dels diferents centres de cost que es vulguin definir, i d'anar comptabilitzant al llarg de tot l'any les despeses generades per cadascun d'ells. |

|

| Classificació econòmica del pressupost (en què es gasta) | |

|

La classificació econòmica del pressupost permet ordenar les despeses segons la seva naturalesa econòmica i mostra l'objecte de la despesa, és a dir, en què es gasta. En el cas dels centres docents, totes les despeses tenen caràcter de compra de béns i serveis, a excepció de l'adquisició de material inventariable, que té el caràcter d'inversió real. El programari de gestió econòmica estableix una classificació econòmica pròpia dels ingressos i de les despeses adaptada a les necessitats dels centres docents. També es preveu la creació de subnivells per a cada concepte, als efectes d'adaptar-ho al seu funcionament. |

|

|

Classificació funcional del pressupost (amb quina finalitat es gasta) |

|

| La classificació funcional, o per programes, es configura en funció dels objectius que una unitat de gestió pretén aconseguir. Requereix la definició prèvia d'objectius i l'existència d'indicadors quantitatius que permetin valorar el grau d'assoliment d'aquests objectius. El pressupost per programes, actualment s'intenta introduir en l'àmbit de la gestió pública per tal d'optimitzar l'aplicació de recursos públics i fer més eficient el procés d'execució pressupostària. | |

|

|

|